Mapan secara finansial, adalah goals bagi para single moms. Setelah ‘naik jabatan’ menjadi kepala keluarga sekaligus tulang punggung, mencari uang menjadi fokus utamanya. Hambatan sudah pasti ada. Terlebih, harus benar-benar baik dalam mengelola pengeluaran agar tidak boncos, karena sumber pemasukan kini menjadi satu-satunya ada pada kita.

Akhir tahun 2022 lalu, Single Moms Indonesia mendapatkan kelas zoominar gratis dari QM Financial. Dalam acara tersebut, pemateri membahas tentang mengelola keuangan untuk single moms. Materi ini sangat menarik, karena di sana ada tips cara mengelola keuangan untuk single moms agar keuangan lebih sehat dan stabil untuk melanjutkan kehidupan. Apapun latar belakang para single moms, cermat dalam mengatur keuangan menjadi sebuah keharusan. Dan kali ini, saya akan merangkumnya untuk Mamos semua.

Ada 5 hal yang perlu Single Moms ketahui dalam mengelola keuangan.

1. Hitung biaya kebutuhan hidup.

Pertama-tama dimulai dengan menghitung kebutuhan harian hingga bulanan yang harus Moms keluarkan. Misalnya, biaya token listrik perhari/perbulan, biaya makanan pokok, bahan-bahan dapur, kebutuhan anak-anak seperti susu, popok, dan lain-lain. Serta biaya sekolah bagi Moms yang sudah memiliki anak usia sekolah. Buat semacam list yang bisa menjadi catatan perkiraan pengeluaran harian/bulanan Moms agar pengeluaran menjadi lebih teratur dan tidak bocor.

Catatan ini bisa Moms tulis secara:

- Manual di buku catatan atau menggunakan Excel.

- Melalui aplikasi seperti AndroMoney, Money Manager, Monefy, dan lain-lain.

- Catat otomatis/cashless di OVO, Digital Bank, Dana, Gopay, dan lain-lain.

Hal yang tak kalah penting, mulailah membiasakan untuk mengumpulkan setiap struk belanjaan, dan struk pengambilan uang cash di ATM. Gunanya, agar suatu waktu dapat digunakan untuk menganalisa pengeluaran yang bocor. Itu berguna juga untuk mengetahui harga barang-barang yang Moms belanjakan.

Contoh catatan pengeluaran dalam bentuk tabel:

Sumber gambar: QM Financial.

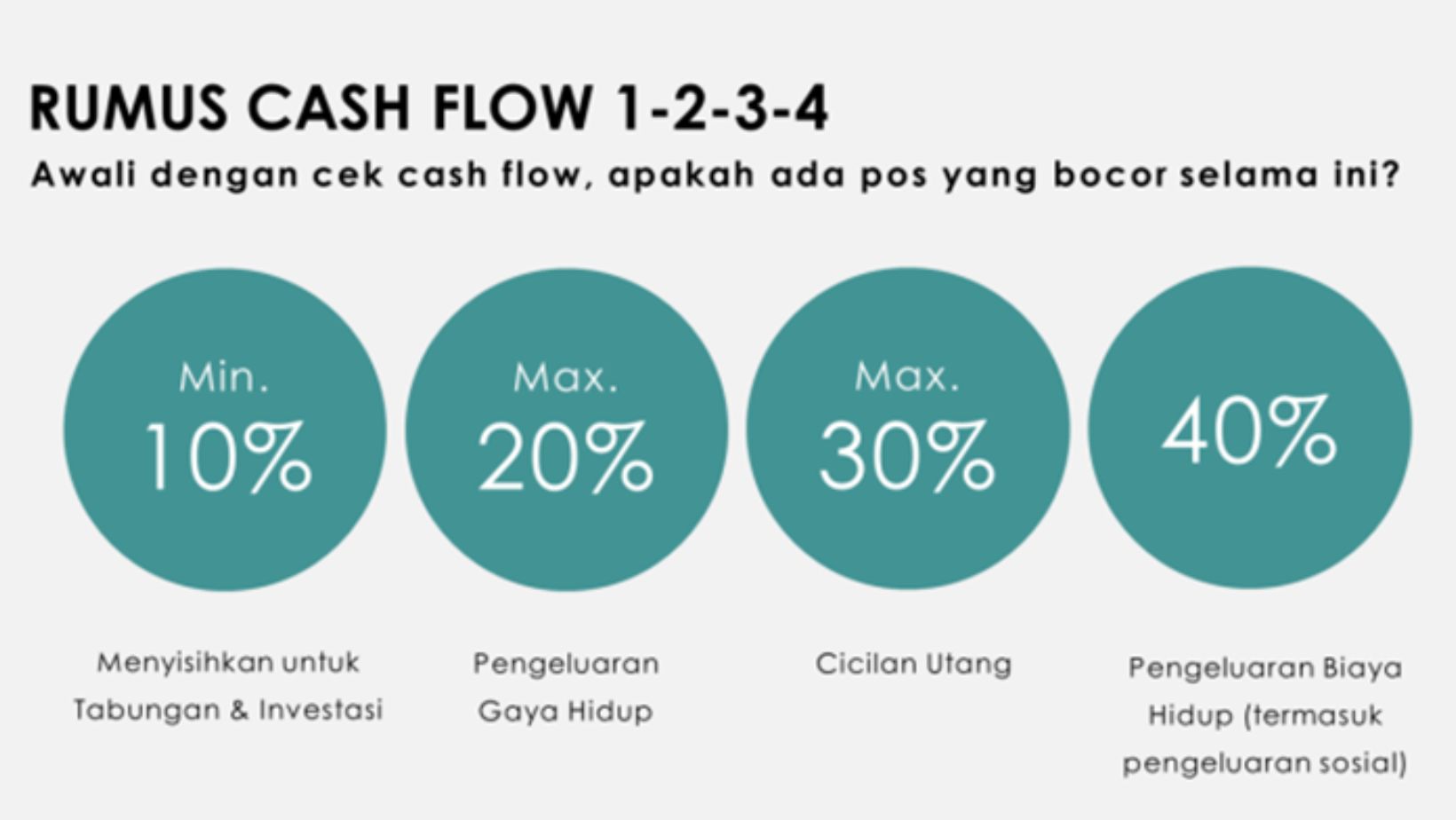

Agar lebih mudah menghitung pengeluaran, Moms bisa menggunakan rumus Cash Flow berikut ini:

Sumber: QM Financial

2. Hindari hutang konsumtif

Hutang boleh gak, sih? Boleh saja, asalkan bukan hutang untuk gaya hidup, ya. Ada hal-hal yang perlu diperhatikan sebelum

meminjam uang, yaitu:

- Ada lawannya, yaitu asset. Ini untuk menghindari kita dari kejaran hutang yang tidak mampu kita tutupi. Misalnya, mengambil pinjaman untuk modal usaha. Asset jika dijual dalam waktu dekat, belum tentu laku, maka asset bisa dijadikan jaminan pinjaman untuk modal usaha. Dengan catatan, tetap harus mengupayakan membayar cicilan pinjaman secara teratur agar asset juga tetap utuh. (contoh asset: BPKB kendaraan pribadi yang sudah lunas, bukan yang

masih kredit. Atau surat-surat berharga lainnya) - Periode cicilan minimal sama dengan periode penggunaan asset. Misalnya seperti tadi meminjam untuk modal usaha, Mamos membeli asset baru untuk usaha seperti mixer turbo, oven listrik, dan lain-lain sebagai alat penunjang. Nah, asset ini harus produktif dan benar-benar dipakai untuk menjalankan usaha, agar dari hasil penggunaan tersebut dapat dipakai untuk melunasi cicilan pinjaman modal usaha.

- Mampu membayar cicilan. Nah, ini bagian yang sangat penting yaitu, sebelum memutuskan untuk melakukan pinjaman, pastikan bahwa kita cukup mampu untuk bertanggung jawab melunasi cicilannya. Namun jika tidak, sebaiknya hindari berhutang dengan jumlah yang banyak.

Catatan penting sebelum memutuskan untuk berhutang:

- hindari berhutang ke orang lain jika belum mampu mengukur resiko dan kemampuan pribadi untuk melunasinya.

- Hindari berhutang untuk investasi. Karena seringnya imbalan dari investasi sering tidak pasti. Sedangkan hutang terus berjalan dan harus dilunaskan.

- Hindari berhutang untuk bisnis yang tak pasti. Pelajari terlebih dahulu bisnis apa yang ingin dijalani. Serta pahami dan buat list manajemen resiko dari bisnis tersebut.

Awas! Bahaya Pinjol!

Jika sebuah pinjaman mudah didapat, besar kemungkinan lembaga peminjam tersebut statusnya illegal. Seperti halnya Pinjol (Pinjaman Online) yang belakangan sangat marak dan sering dijadikan alternative pinjaman yang cepat dan mudah. Di balik kemudahan meminjam pada aplikasi pinjaman online atau pinjol, sering kali membuat kita terlena, namun mencekik di akhir.

Apa saja kerugian dari Pinjol?

- Penyalahgunaan data pribadi.

- Nilai bunga terlalu tinggi.

- Diteror oleh Debt Collector.

- Dapat merusak hubungan social. Karena terjerat pinjol, lalu menggali lubang yang baru dengan tujuan untuk membayar hutang Pinjol. Lalu meminjam ke yang lain juga untuk menutupi hutang Pinjol. Hingga hubungan yang baik dengan orang-orang di circle kita jadi rusak karena HUTANG.

- Denda yang tidak wajar.

“Sebaik-baiknya hidup adalah yang sesuai dengan kemampuan. Jangan memaksakan standar orang lain dalam kehidupanmu”. (QM Financial)

3. Mengetahui pentingnya proteksi

Memanfaatkan fasilitas kesehatan seperti BPJS, dapat membantu menekan angka pengeluaran Moms untuk biaya berobat dengan penyakit tertentu. Jika berkemungkinan, Moms juga dapat merencanakan Asuransi Jiwa yang menyediakan perlindungan dalam bentuk pengalihan resiko ekonomis akibat meninggalnya seseorang yang dipertanggungkan. Uang yang dipertanggungkan tersebut dapat dimanfaatkan untuk memenuhi kebutuhan hidup anggota keluarga yang ditinggalkan. Juga untuk membayar pengeluaran yang berhubungan dengan kematian, membayar hutang anggota keluarga yang meninggal (jika ada), membayar biaya transfer asset dan lain-lain.

4. Menetukan prioritas tujuan finansial

Ada tiga prioritas tujuan finansial dalam merencanakan keuangan yang harus Moms ketahui:

- Dana pendidikan

- Dana darurat

- Dana pensiun

Dana pendidikan ini wajib disisihkan apabila Moms mempunyai anak yang sudah berusia sekolah. Karena biaya pendidikan terbilang tinggi, maka harus bijak dalam mengeluarkan uang untuk gaya hidup. Lakukan survey dan hitung kebutuhan dana pendidikan di setiap jenjang. Moms juga bisa sesuaikan dengan produk investasi yang cocok dengan waktu jangka pencapaiannya. Jangan sampai terlilit hutang demi dana pendidikan.

Dana darurat ini sangat berguna jika sewaktu-waktu Moms berada pada kondisi yang tak menentu. Nominalnya tergantung dari berapa pengeluaran Moms dan jumlah tanggungan yang ada. Dana tersebut dapat disimpan dalam bentuk logam mulia, reksa dana, tabungan atau deposito.

Dana pensiun. Meskipun Moms bukanlah seorang ASN atau BUMN, menabung untuk dana pensiun juga tak kalah penting. Dana ini dapat kita cicil mulai dari sekarang untuk kita nikmati di masa tua, sehingga kita tidak perlu membebani anak-anak di kemudian hari. Cara ini dapat memutus rantai generasi sandwich dimulai dari kita.

5. Cari kegiatan hiburan untuk single moms yang sesuai budget.

Meski kini sebagai tulang punggung, kita juga berhak bahagia. Bisa dengan liburan, atau belanja kebutuhan pribadi, atau memanjakan diri ke salon. Tentunya, harus sesuai budget ya, Moms. Sisihkan dana 25% untuk life style. Dari situ, Moms juga bisa menikmati uang hasil jerih payah sebagai bentuk reward untuk diri sendiri.

Jangan lupa, meski sudah berusaha keras, tetap melangitkan doa. Karena rezeki sejatinya datang dari Tuhan melalui banyak perantara. Serta tetap komitmen untuk hidup sederhana tanpa berfoya-foya.

Editor & Ilustrasi: Ans

==================================

Tentang Penulis :

Yolanda Sani

Kerap dipanggil dengan sebutan ‘Umi-Yol’, seorang ibu tunggal dari 2 orang putra ini, sangat gemar meluangkan salah satu hobinya – yaitu memasak, sebagai ‘me time’ terbaik. Karena selain gardening dan menulis, memasak dapat mengukur sejauh mana ia memaham dirinya sendiri, melalu hasil masakan tersebut. Pasca resign dari PT. Telekomunikasi Wilayah Aceh (TELKOM Witel Aceh), membuatnya termotivasi untuk membangun usaha jajanan online dengan menerapkan ilmu-ilmu bisnis dan marketing yang ia pelajari selama 2 tahun bekerja di sana.

Tutor dan Guru Honorer Bahasa Jepang ini tengah menyelesaikan studi strata 1 di Universitas Terbuka Banda Aceh, jurusan Ekonomi Manajemen. Menjadi salah satu contributor SMI adalah kesempatan paling berharga baginya untuk menggali ilmu lebih banyak mengenai dunia menulis, dan tentunya akan menambah relasi untuk berbagi energy positif kepada sesama ibu tunggal. Lebih akrab dengan Umi-Yol, bisa langsung intip sosial medianya di: Instagram: @yolanda.sani Facebook: Yolanda Putri Sani Blog: yoostoryteller.blogspot.com

Contributor adalah anggota SMI yang menyumbangkan tulisannya untuk berbagi di blog.